Արմինֆո. Տնտեսվարողների կողմից շատ հաճախ, եթե ոչ մշտապես, քարտով վճարում չընդունելը ուղեկցվում է բանկի կողմից միջնորդավճարի գանձման երևույթից և չափսից տրտունջներով:

Ավելին, ժամանակ առ ժամանակ տարբեր մակարդակներով կարծիք է հնչում, որ բանկերի կողմից վաճառակետերից գանձվող սպասարկման վճարները արգելակում են անկանխիկ շրջանառության զարգացմանը (ինքնին աբսուրդային պնդում, քանի որ բանկերը նշված ոլորտի զարգացման առաջնային շահագրգիռ օղակն են)։

Այնինչ անկանխիկ վճարում ընդունելուց հրաժարվելը, իսկ ավելի ճիշտ կլինի ասել Կանխիկով վճարումների ընդունման շահագրգռվածության արմատները, մեր խորին համոզմամբ, անհրաժեշտ է փնտրել ոչ թե «լրացուցիչ» ծախսերի, այլ ինչ-ինչ հանգամանքներից ելնելով իրական շրջանառության ծավալը թաքցնելու կամ կոծկելու ցանկության տիրույթում։

Շատ տարածված շփոթություն է, երբ բանկերի կողմից վաճառակետերից անկանխիկ սպասարկման հնարավորության դիմաց միջնորդավճարները դիտարկվում են որպես լրացուցիչ ծախս, այլ ոչ թե համեմատվում կանխիկ շրջանառության սպասարկման հետ կապված ծախսերի և ծախքերի հետ։

Հաշվի առնելով այն բոլոր հարմարությունները և հնարավորությունները, որն ընձեռում է անկանխիկ վճարման եղանակը, համեմատական առումով այն վստահաբար ավելի ձեռնտու է։

Ուստի այս հոդվածով կփորձենք ամփոփ անդրադառնալ խնդրին, ներկայացնելով դրա շուրջ մեր տեսակետը, միաժամանակ նաև կներկայացնենք քարտերով վճարման պրոցեսը, նրա էությունը և բաղադրիչները։

Առաջին հերթին, կարծում ենք արժե մեկ անգամ տարածական անդրադարձ կատարել միջնորդավճարներ երևույթին, ներկայացնել նրա գոյության պատճառը և ձևավորման սկզբունքները, ներկայացնել քարտային վճարման ամբողջական «էկոհամակարգը»։

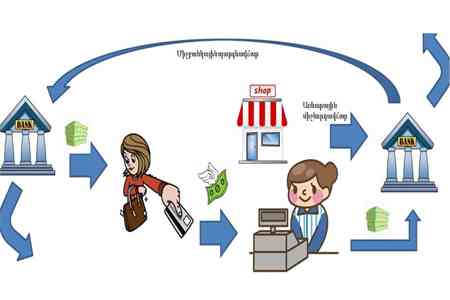

Առհասարակ քարտային վճարումն ունի չորս մասնակից՝

Վճարումը քարտով հնարավոր է դառնում շնորհիվ Վճարային համակարգերի (ազգային և միջազգային), որոնց գոյության շնորհիվ է, որ հնարավորություն կա ապահովել միջգործակցություն տարբեր բանկերի միջև՝ իրենց կողմից թողարկված քարտերի և սպասարկվող վաճառակետերում դրանք ընդունելու ուղղությամբ։

Վճարման մշակումը իրականացվում է Պրոցեսինգային կենտրոններում (կարող է լինել կամ առանձին կամ բանկի սեփական)։

Այսպիսով բուն գործարքին ուղղակի և անուղղակի մասնակցում են վերը նշված բոլոր օղակները /տես սխեմատիկ պատկերը/։

Ծախսեր

Ծառայություններ / ծախսեր

Այլ հարակից ծախսեր /անվտանգություն, ապահովագրություն, մարքեթինգ, գովազդ/

Միջնորդավճարների մասին

Վաճառակետից գանձվող միջնորդավճարը՝ անկանխիկ վճարային գործիքների (այդ թվում պլաստիկ քարտերի) սպասարկման և դրանց սպասարկման հետ կապված ռիսկերի չեզոքացման ծախսերի փոխհատուցմանն ուղված գումարն է, որը վաճառակետը (այսուհետ՝ ԱՍԿ) վճարում է Սպասարկող բանկին (Acquirer):

Ընդհանուր առմամբ, բանկը ԱՍԿ-րի ներգրավման և հետագայում դրանցում կատարվող գործարքների սպասարկման մասով կրում է մի շարք ծախսեր, որոնք կարելի է բաժանել հետևյալ խմբերի.

ՄԻԱՆՎԱԳ ԾԱԽՍԵՐ

Այս խմբի ծախսերից են.

ա/ վճարային համակարգի(-երի) անդամակցման և դրանցից առևտրի/սպասարկման կետերում վճարումներ ընդունելու իրավունք տրամադրող լիցենզիաների ձեռքբերման վճարը,

բ/ վճարային տերմինալի կամ վճարային հավելվածի ձեռքբերման/մշակման ծախսերը,

գ/ վճարային տերմինալների սերտիֆիկացումների հետ կապված ծախսեր

դ/ պրոցեսինգային կենտրոնում տերմինալի գրանցման (կամ պրոցեսինգային լուծում մատակարարող ընկերությունից քանակային լիցենզիաների ձեռքբերման)[1] ծախսերը:

ՊԱՐԲԵՐԱԿԱՆ ԾԱԽՍԵՐ

Այս խմբի ծախսերից են.

ա/ վճարային համակարգից (-երից) առևտրի/սպասարկման կետերում վճարումներ ընդունելու իրավունքի լիցենզիայից բխող պարբերական վճարները,

բ/ վճարային տերմինալի սպասարկման ծախսերը,

գ/ կապի ամսական ծախսերը,

դ/ պրոցեսինգային կենտրոնում գրանցված տերմինալի վարման վճար (կամ պրոցեսինգային լուծում մատակարարող ընկերությանը համակարգի տարեկան սպասարկման վճար) (Եթե բանկն ունի սեփական պրոցեսինգ ):

ԳՈՐԾԱՐՔԻ ՀԵՏ ԿԱՊՎԱԾ ԾԱԽՍԵՐ

Այս խմբի ծախսերից են.

ա/ վճարային համակարգին վճարվող միջնորդավճարը,

բ/պրոցեսինգային կենտրոնին գործարքի մշակման համար վճարվող միջնորդավճարը,

գ/ գործարք իրականացրած քարտի թողարկող բանկին պարգևավճարը

դ/ մարքեթինգի և խրախուսական ծրագրերի հետ կապված ծախսեր:

Հարց կարող է ծագել, ինչի համար Սպասարկող բանկը պարգևավճար պետք է տա Թողարկող բանկին։ Ներկայացնենք և այս երևույթը․․․

Կան բանկեր, որոնք իրենց բիզնեսը կառուցում են քարտերի թողարկման տիրույթում, շեշտը դնելով քարտային զանազան պրոդուկտների զարգացման և պոտենցիալ քարտապաններին սպասարկման գրավիչ պայմաններ, շահագրգռող և խրախուսող միջոցներ առաջարկելով, այդ թվում զանազան զեղչեր, քեշբեկեր, մրցանակներ, խաղարկություններ և այլն, որոնք (ուշադրություն) գործում են անկանխիկ վճարումների դեպքում։ Վստահ ենք, կռահեցիք, որ բանկը խրախուսվում է քարտապանների կողմից անկանխիկ վճարումների իրականացումը այդ թվում Սպասարկող բանկերից պարգևավճարների ստացման ակնկալիքով։

Բանկերը, որոնք իրենց բիզնեսը կառուցում են վաճառակետերի սպասարկման տիրույթում ձգտում են առավելագույնի հասցնել անկանխիկ շրջանառությունը իրենց կողմից սպասարկվող կետերում, քանի որ մեծ շրջանառության պարագայում վերը նշված միանվագ և պարբերական ծախսերի տեսակարար կշիռը նվազում է, որն իր հերթին հնարավորություն է տալիս նվազեցնել միջնորդավճարները։Առհասարակ, վաճառակետերից գանձվող միջնորդավճարների մասին խոսելիս պետք է հաշվի առնել բազմաթիվ հանգամանքներ, ինչպիսիք են վաճառակետի շրջանառության ծավալը, գործունեության տեսակը և դրա ռիսկայնությունը, աշխատանքի ռեժիմը, գործարքների քանակը, միջին չեկի գումարը, ինչպես նաև հնարավոր նվազագույն և առավելագույն գնման գումարը, պոտենցիալ վճարողների «աշխարհագրությունը» (հայաստանյան բանկերի թողարկած, թե արտերկրի քարտեր են հիմնականում սպասարկվում), որ վճարային համակարգի և ինչ տեսակի քարտեր են պոտենցիալ գնորդների քարտերը և այլն։ Այս հանգամանքների տարբեր համադրությունների արդյունքում «ձևավորվում են» վաճառակետեր, որոնք գրավիչ են բանկերի համար և որոնց համար սպասարկող բանկերը մրցակցում են միմյանց հետ (որպես կանոն, մրցակցության արդյունքում միջնորդավճարները այդ կետերում ցածր են)։

Միևնույն ժամանակ, հաշվի առնելով այն հանգամանքը, որ անկանխիկ վճարամիջոցների ընդունումը ժամանակակից առևտրի և սպասարկման անբաժանելի բաղադրիչ է, կան բազմաթիվ տնտեսվարողներ, որոնք գիտակցելով այդ հանգամանքը իրենք են դիմում բանկերին, որպեսզի ստանան անկանխիկ վճարման հնարավորություն։ Եվ վերջապես կան այնպիսիք, որ ընդհանրապես չեն էլ մտածում այդպիսի հնարավորության ներդրման մասին ինչ-ինչ հանգամանքներից ելնելով։

Այս կապակցությամբ հնչում են նաև կարծիքներ, որ սկսնակ ու մանր և փոքր ձեռնարկատերերը ֆինանսական հնարավորություն չունեն ձեռք բերել անկանխիկ վճարումների տերմինալներ և ֆինանսական միջոցների սղությունը խոչընդոտ է վճարային տերմինալ ձեռք բերելու համար:

Ներկայումս (և երբևէ Հայաստանում) որևէ ձեռնարկատեր, անկախ կարգավիճակից (խոշոր, մանր, սկսնակ, փորձառու) որևէ ծախս չի արել և չի անում բանկային քարտեր (անկանխիկ այլ գործիքներ) ընդունող սարքերի տեղադրման ուղղությամբ։ Որպես կանոն, սարքերի տեղադրման ծախսերը և վաճառակետերին անկանխիկ վճարում ընդունել «համոզելու» ծանր գործը կատարում են բանկերը։ Ավելին, նոր սերնդի ՀԴՄ-րի պարագայում (արդեն երկու մակնիշի) վճարային քարտերի ընդունման հնարավորություն ստանալու գործընթացը ավելի մատչելի է և դյուրին, և այս դեպքում ևս վճարային հավելվածի համար վճարում է բանկը:

Կախված հիշատակված հանգամանքներից բանկերը և վաճառակետերը կարող են քննարկել միջնորդավճարների ձևավորման զանազան տարբերակներ, սկսած ամսական նվազագույն վճարից (փոքր շրջանառություն և քիչ գործարքներ) մինչև վճարած գումարի տոկոս և դրանց բազմաթիվ հարաբերակցությունների տարբերակներ։ Այստեղ պետք է գտնել այն եզրը, որը ձեռնտու կլինի թե սպասարկող բանկին, թե վաճառակետին և արդեն պետք է գործի շուկայական ազատ ստեղծագործ միտքը, թե բանկերի և թե վաճառակետերի։

Քաջ գիտակցելով բիզնեսների առանձնահատկությունները վճարային համակարգերն իրենց հերթին կարգավորում են միջբանկային պարգևավճարների դրույքները, սահմանելով նվազագույն կամ սիմվոլիկ դրույքներ փոքր մարժա կամ սոցիալական ուղղվածության, ինչպես նաև հարկերի, տուրքերի, տուգանքների, կոմունալ ծառայությունների և այլ նմանատիպ ոլորտների համար։

Այստեղ կուզենայինք առանձին ուշադրություն հրավիրել այն հանգամանքին, որ ոչ միշտ է, որ վաճառակետերը (լինի դա առկա, թե առցանց) ազնիվ և շիտակ մկրտումներից ելնելով են ձգտում ստանալ անկանխիկ վճարման ընդունման հնարավորությունը։ «Ճանաչիր հաճախորդիդ» սկզբունքը պետք է առաջնային դասվի բանկերի կողմից վաճառակետը սպասարկման վերցնելուց։ Պետք է պատրաստ լինել նաև նրան, որ կլինեն դեպքեր (հնարավոր է ոչ սակավաթիվ), երբ վաճառակետը կմերժվի բանկի կողմից կամ, որպես տարբերակ, վաճառակետի բարձր ռիսկի դիմաց կառաջարկվեն համապատասխան պայմաններ (որոնք հետագա գործունեության ընթացքում հնարավոր է վերանայվեն)։ Սա հիշատակում ենք նրա համար, որ եթե հանկարծ անկանխիկ վճարման ընդունման հնարավորությունը որոշվի պարտադիր դարձնել վաճառակետերի համար, այս հանգամանքը պարտադիր հաշվի առնվի կարգավորման պայմաններում։ Ոչ բարեխիղճ տնտեսվարողի ձեռքերում սա վտանգավոր գործիք կարող է դառնալ։

Պետական / ադմինիստրատիվ/ կարգավորման մասին

Վաճառակետերից ուռճացրած սպասարկման միջնորդավճարների գանձման խնդիր օբյեկտիվորեն կարող է առաջանալ միայն այն դեպքում, եթե էքվայրինգի ոլորտը մենաշնորհային է կամ առկա է մասնակիցների միջև թաքուն համաձայնություն․ այս պարագայում պահանջվում է կարգավորող մարմինների միջամտումը։ Եթե նշված երկու գործոնները չեզոքացված են, ապա համարվում է, որ պատկան մարմինը հաջողությամբ լուծել է կարգավորման խնդիրները այս ոլորտում։

Առհասարակ, արդյոք ադմինիստրատիվ մեթոդներով կարելի է հասնել հավասարակշռության այս ոլորտում` խնդիրը այնքան էլ պարզ չէ։

Հիմնական հարցը, որը կծագի, եթե կարգավորող մարմինները ձեռնամուխ լինեն վաճառակետերից գանձվող միջնորդավճարների մեծության կարգավորմանը՝ ո՞րն է միջնորդավճարի արդարացված մեծությունը։ Ակնհայտ է, որ խնդիրը «սոցիալական արդարության» դաշտում է և ունի երկու բաղադրիչ․ մի կողմից դա ձեռնարկատերերի այսպես կոչված ծախսերի կրճատումն է (որի մասին մեր հատուկ կարծիքը հոդվածի սկզբում է), որը խթան պետք է հանդիսանա վերջիններիս բիզնեսի զարգացման համար և նվազեցնի բացասական ազդեցությունը վերջնական սպառողների համար: Մյուս կողմից անհրաժեշտ է հոգ տանել նաև վճարահաշվարկային ծառայությունների և այդ շուկայի հետագա զարգացման համար, ապահովելով ոլորտի տնտեսական գրավչությունը։

Երբ գոյություն ունի եկամուտների արդարացի վերաբաշխման խնդիր և առկա շուկայական մեխանիզմները արդյունավետ կերպով այն չեն լուծում, անհրաժեշտ է, որպեսզի լինի վստահելի որևէ օղակ (արբիտր), որը կկայացնի համապատասխան որոշումները։ Աշխարհում, այդ թվում և Հայաստանում այդ դերը ստանձնել են վճարային համակարգերը, որոնք լինելով բիզնես կառույցներ, շահագրգռված են իրենց գործունեության շարունակական զարգացմամբ։ Այդ իսկ պատճառով վերջիններս մշտապես աշխատում են վերը նշված չորս օղակների (քարտապան, վաճառակետ, թողարկող և սպասարկող բանկեր) շահերի միջև հավասարակշռությունը պահպանելու ուղղությամբ։ Կարծես թե ոլորտի զարգացումները վկայում են այդ դերի հաջող իրականացման մասին։

Ի՞նչ անել

Առաջարկում ենք խնդրի լուծման նպատակով ցուցաբերել համալիր մոտեցում, ուշադրությունը կենտրոնացնելով ոչ միայն միջնորդավճարներին, այլ ավելի լայն հայացքով նայել խնդրին, փորձել գնահատել պատկերն ամբողջությամբ և դուրս գալ միջնորդավճարի նեղ տիրույթից։

Որտեղ են թաքնված կանխիկով աշխատանքի գրավչության արմատները։ Կարծում ենք, որ այդ հարցի պատասխանը մենք տվել ենք հենց սկզբից՝ իրական շրջանառություն թաքցնելը, նվազ հարկեր վճարելու նպատակով։

Հարկային արդյունավետ վարչարարությունը, ակնկալվող հարկային բարեփոխումները ևս լուրջ խթան կարող են հանդիսանալ անկանխիկ վճարումների ծավալի և քանակի մեծացման, քանի որ արդյունավետ հարկումը բերում է շրջանառության «բացահայտման», իսկ մեծ շրջանառությունը վստահաբար կբերի միջնորդավճարների վերանայման դեպի նվազեցում:

Կան նաև ածանցյալ գործողություններ և միջոցառումներ, որոնք ևս կակտիվացնեն անկանխիկ շրջանառությունը, օրինակ՝

Այսպիսով ստանում ենք սերտ փոխկապված երևույթների հետյալ շրջանը՝

Ի՞սկ սպառողները

Վերջի վերջո այն ամենն ինչի մասին մենք խոսեցինք հոդվածում ուղղված է ժամանակակից սպառողին արագ, հարմար և անվտանգ ծառայություն մատուցելուն։ Եվ այդ կապակցությամբ նորանոր միջոցներ և վճարային նոր տեխնոլոգիաների վրա հիմնված գործիքներ են ներմուծվում շուկա։ Անհպում վճարումներ, հեռախոսներով QR կոդի ընթերցման միջոցով վճարման տարբերակներ, վիրտուալ միջավայրում ապրանքների և ծառայությունների դիմաց վճարումներ և այլն։

Ներկայումս մշակման փուլում է գտնվում Արագ Վճարումների Համակարգի նախագիծը, որի ներդրման արդյունքում հնարավորություն է ստեղծվելու 24/7/365 ռեժիմով իրականացնել ակնթարթային փոխանցումներ անձանց միջև, իրականացնել վճարումներ և փոխանցումներ պարզ նույնականացուցիչներով, օրինակ բջջային հեռախոսահամարով։ Վճարումը/փոխանցումը հնարավոր է լինելու իրականացնել անկախ նրանից, թե որ բանկում են վարվում վճարողի և շահառուի հաշիվները, ինչը հավասար պայմաններ կապահովի շուկայի բոլոր մասնակիցների համար։

Համակարգի գործառնական քլիրինգային կենտրոնի դերը ստանձնում է Արմենիան Քարդ ընկերությունը, հաշվարկային բանկը՝ Կենտրոնական բանկն է։

Արագ, հարմար, պարզ, անվտանգ, հասանելի և մատչելի (էժան)՝ սրանք են նախագծվող համակարգի հիմնական բնութագրիչները։

Առաջին փուլով կմեկնարկեն գործարքները ֆիզիկական անձանց միջև, հաջորդ փուլերում աստիճանաբար համակարգի գործառույթները կհամալրվեն նոր տեսակներով, այդ թվում վճարումներ ապրանքների և ծառայությունների դիմաց, փոխանցումներ տնտեսվարողների միջև, պետական և գերատեսչական մարմինների վճարներ։

Կընդլայնվի նաև նույնականացուցիչների ցանկը․ վճարումներ/փոխանցումներ հնարավոր կլինի իրականացնել էլ․փոստի, QR-կոդերի, NFC ցուցիչների և այլ միջոցներով։

Իշխան Մխիթարյան

Armenian Card ազգային վճարային համակարգի ղեկավար:

Սարգիս Խաչատրյան. Մեր գործունեությունն ուղղված է լինելու հաճախորդների փորձառության բարելավմանը

Սարգիս Խաչատրյան. Մեր գործունեությունն ուղղված է լինելու հաճախորդների փորձառության բարելավմանը Բիզնեսի թվայնացման հիմնախնդիրը, ո՞ր հանգրվանում է Հայաստանը

Բիզնեսի թվայնացման հիմնախնդիրը, ո՞ր հանգրվանում է Հայաստանը Գևորգ Մանթաշյան. Բարձր տեխնոլոգիական արդյունաբերության նախարարությունը հետևողական աշխատանք է տանում Հայաստանում ստարտափների կայացման ուղղությամբ

Գևորգ Մանթաշյան. Բարձր տեխնոլոգիական արդյունաբերության նախարարությունը հետևողական աշխատանք է տանում Հայաստանում ստարտափների կայացման ուղղությամբ Bank of Georgia-ն հայտարարել է 303.6 մլն դոլարով "Ամերիաբանկի" ձեռք բերման շուրջ նախնական համաձայնության մասին

Bank of Georgia-ն հայտարարել է 303.6 մլն դոլարով "Ամերիաբանկի" ձեռք բերման շուրջ նախնական համաձայնության մասին