АрмИнфо.Несмотря на высокий уровень достаточности капиталов, как минимум, у крупнейших игроков армянского банковского рынка, возможности его оптимального использования сильно ограничены.

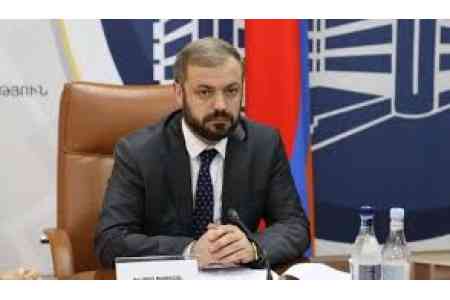

Об этом заявил на прошедшей на прошлой неделе в Ереване банковской конференции, организованной международным рейтинговым агентством Fitch Ratings, финансовый директор одного из крупнейших банков Армении - Ардшинбанка, экс- министр финансов республики Давид Саргсян.

По словам Саргсяна, при составлении планов стратегического развития, комбанки рассматривают уровень прибыльности различных сфер бизнеса, их инвестиционную привлекательность с тем, чтобы обеспечить себе оптимальные направления вложений для обеспечения прибыли. Однако в течение последних 7-8 лет таких сфер становится все меньше, а доходность по государственным облигациям держится на уровне среднего показатель рентабельности банковского бизнеса (ROE), который составляет порядка 9-10%.

<Когда нам приходится обсуждать вопрос о дополнительных инвестициях в капиталы банков или других экономических агентов из самых разных областей деятельности, в том числе и субъектов новой цифровой экономики, всегда встает вопрос уровня доходности и, как следствие, сроков возврата вложений. Сегодня мы вертимся вокруг 9%, но в любом случае это ниже чем 10% годовых. Это ограничивает инвестиции во все области хозяйственной деятельности. То есть недостаточный уровень прибыльности, как проблема, существует>, - подчеркнул Саргсян.

В этом ключе, отвечая на вопрос модератора конференции о его оценке дальнейшей возможности консолидации банковской системы Армении , эксперт подчеркнул, что при такой низкой рентабельности собственники банков не хотят увеличивать капиталы, потому что встает вопрос об обеспечении доходности на этот капитал. Поэтому, считает эксперт, крупнейшие банки Армении в условиях сильной конкуренции стараются всеми силами укреплять свои позиции и расширять ниши на низкодоходном ограниченном рынке. Вместе с тем, ставится задача увеличения беспроцентных доходов через эффективные технологические решения, продукты и новшества, однако и этот рынок в стране имеет определенные пользовательские ограничения.

Эксперт заметил, что у большинства банков сегодня соотношение операционных доходов к операционной прибыли составляет 40%, это несколько ниже, чем годом ранее, однако это тот минимум, ниже которого достичь в сегодняшних условиях представляется не возможным. В свою очередь, это снижение коэффициента операционной эффективности, в первую очередь влияющего на повышение риска потери доходности, заставляет банки искать иные пути повышения рентабельности активных операций.

Одной из таких сфер рассматривается мелкая кредитная розница. В прошлом году банковская система страны показала беспрецедентный 20% рост в этой сфере и большинство аналитиков склоняются к продолжению этого тренда и в 2019 году. <Тем не менее, мы все озабочены, как минимум, ответом на важный вопрос, какого типа рост это будет, связанный с оптимистичными ожиданиями на рынке с точки зрения улучшения состояния домашних хозяйств или это будет рост, который напротив - будет увеличивать долговое бремя хозяйств. В последнем случае нас ждет опасность вхождения в очередной цикл увеличения NPL-ов. Это тот вопрос, который мы сами себе задаем и пока не нашли ответа>, - подчеркнул специалист.

Говоря о перспективах корпоративного кредитования, эксперт выразил довольно сдержанный оптимизм, отметив, что корпоративный сектор должен в большей степени развиваться в направлении реализации эффективных инвестиционных проектов. <Это тот основной вызов для реального сектора экономики, который необходимо преодолеть>, - подчеркнул Саргсян, отметив, что время, когда корпораты могли получить банковский кредит под 7-8% уже прошло: <Стоимость денег в стране повышается. Если ставка по суверенным евробондам Армении составляет порядка 6% и средняя рентабельность капиталов банков будет составлять порядка 10%, это чисто технически означает, что ставка банковского кредитования не может быть ниже 10%>. И так как банки конкурируют за крупные куски рынка для обеспечения прибыли, заметный рост кредитных портфелей может происходить еще год, возможно два года, но не более того, если в экономической политике стране не будет коренного перелома, основанного на увеличении внутренних и внешних инвестиций. Причем корпоративный сектор должен задуматься над привлечением фондирования инвестиций не с дорогого банковского сектора, и из иных инвестиционных источников.

Резюмируя сказанное, Саргсян выразил мнение, что для малоемкого армянского рынка сегодняшнее количество банков неоправданно велико (16 банков - Ред.). Если экономика будет расти двузначными темпами - тогда проблем не будет и тогда каждый банк найдет свое <место под солнцем> и обеспечит нужный уровень доходности, но при прогнозируемом в среднесрочной перспективе росте ВВП в среднем на 5% размер прибыли для всех будет недостаточен и консолидация станет обязательным требованием рынка. <Однако, если вы спросите, ждать ли нам в ближайшие 2-3 года сделок по слияниям и поглощениям (M&A), то я их не ожидаю, так как за каждым банком стоят серьезные эмоции. На уровне реальных ощущений могу сказать, что собственники банков, недавно выполнившие требования ЦБ по докапитализации, к этому не готовы>, - подчеркнул Давид Саргсян.

Отметим, что ЦБ Армении прорабатывает вопрос о дальнейшем ужесточении действующих регулятивных ограничений, особенно для системообразующих банков. Ведется дискуссия по поводу дальнейшего повышения для планки минимального общего капитала до 50 млрд драмов. Напомним, что в конце декабря 2014 г Центробанк Армении принял решение ужесточить норматив минимального размера общего капитала для банков с действующих 5 млрд драмов до 30 млрд драмов с вступлением в силу с 1 января 2017г. В связи с этим в последующие два года в банковской системе наблюдалась усиленная докапитализация, в том числе посредством слияний и поглощений. В конце 2015 года с рынка вышли ProCredit Bank Armenia и БТА Банк, объединившись с ИНЕКОБАНКом и Армэконмобанком соответственно, а в декабре 2016г Арэксимбанк-группа ГПБ и Армянский Банк Развития объединились с Ардшинбанком и Араратбанком. В итоге из функционирующих 21 банка к 2017 году осталось 17.

По данным Финансового Рейтинга Банков Армении, подготовленного ИК АрмИнфо, чистая прибыль банков Армении выросла за 9 месяцев 2018г на 81,3% г/г - до 51.7 млрд драмов или $107.1 млн. Это произошло на фоне мизерного ускорения роста активов с 14% до 15% и замедления роста общего капитала с 11,5% до 10%, что повысило уровень коэффициентов эффективности. Уровень прибыльности активов (ROA) повысился в годовом разрезе с 0,91% до 1,53%, а рентабельности капитала (ROE) - с 5,46% до 9,42%. Замедление прироста капитала на фоне продолжающегося роста взвешенных по риску активов стало основной причиной снижения достаточности капитала (N1= min 12%) - с 34,74% на 1 октября 2017г до 29,08% на 1 октября 2018г. Согласно аналитикам АрмИнфо, ухудшение динамики части составляющих высоколиквидных активов на фоне сдержанного восхождения общих активов и замедления роста обязательств до востребования подтолкнули общую и текущую ликвидность к умеренному снижению. Так, в годовом разрезе уровень общей ликвидности (N2/1=min 15%) снизился с 36,1% до 32,1%, а текущей (N2/2=min 60%) - с 219,2% до 190,42%.

Работали над комплексным медстрахованием, получили всеобщее. Армения с модели рыночной экономики делает масштабный шаг назад к административно-командной экономике: Айказ Фанян

Работали над комплексным медстрахованием, получили всеобщее. Армения с модели рыночной экономики делает масштабный шаг назад к административно-командной экономике: Айказ Фанян Мариам Амбарцумян: Система образования Армении пока не смогла пройти трансформацию, необходимую сегодня для бизнеса

Мариам Амбарцумян: Система образования Армении пока не смогла пройти трансформацию, необходимую сегодня для бизнеса Эксперт: ИИ заменит не людей, а тех, кто не использует ИИ

Эксперт: ИИ заменит не людей, а тех, кто не использует ИИ Импорт сахара в Армению сократился в I полугодии 2025г на 66%

Импорт сахара в Армению сократился в I полугодии 2025г на 66% ATI.SU: Спрос на международные грузоперевозки в Армении вырос на 30%

ATI.SU: Спрос на международные грузоперевозки в Армении вырос на 30% ГД выдвинул кандидатуру Армена Ктояна на должность члена Совета Центрального банка

ГД выдвинул кандидатуру Армена Ктояна на должность члена Совета Центрального банка Ардшинбанк предоставит американской компании кредит в 135 млн долларов на рефинансирование существующих обязательств

Ардшинбанк предоставит американской компании кредит в 135 млн долларов на рефинансирование существующих обязательств Армения и Франция рассматривают перспективы расширения сотрудничества в технологической сфере

Армения и Франция рассматривают перспективы расширения сотрудничества в технологической сфере