АрмИнфо. Армянские банки предпочли решать проблему плохих долгов (NPL) путем рефинансирования проблемных кредитов, что хоть и дает возможность избежать списаний и следовательно беспрепятственно нарастить прибыль, однако оздоровление кредитного портфеля таким путем носит кратковременный характер.

А почему?

Потому что неплатежеспособный и недобросовестный заемщик вряд ли по мановению палочки превратится в благонадежного клиента. Вот и получается, что банки путем рефинансирования лишь на какой-то период спасают прибыль от проседания и оттягивают корневое решение проблем с задолжностями по токсичным кредитам.

И если до 2018г к этому методу расправы с NPL прибегали лишь единичные банки, то со сменой власти в Армении процесс резко активизировался и принял масштабный характер. А толчком послужил июльский призыв нового правительства об амнистии штрафов и пени по безнадежным ссудам, к выполнению которого банки приступили моментально, причем первопроходцами стали лидеры рынка по кредитному портфелю – Америабанк, ACBA-Credit Agricole Bank, Ардшинбанк.

Именно это с одной стороны придало рефинансированию проблемных кредитов масштабный характер, а с другой стороны - позволило банкам хоть на время освободиться от бремени неработающих активов.

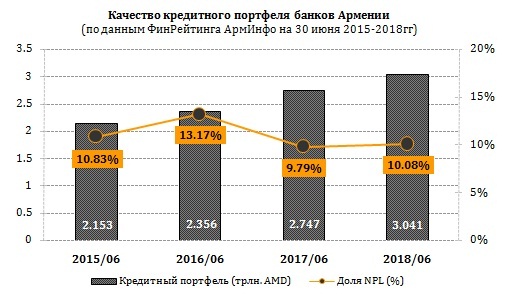

Качество кредитного портфеля банков Армении

(по данным ФинРейтинга АрмИнфо)

|

Банки |

Кредитный портфель |

Кредиты с просрочкой платежей свыше 90 дней |

|||||

|

01.07.18 (млрд. др.) |

01.07.17 (млрд. др.) |

Годовой рост/спад |

01.07.18 (млрд. др.) |

01.07.17 (млрд. др.) |

Годовой рост/спад |

Доля в портфеле |

|

|

TOTAL BS RA |

3 040,9 |

2747,2 |

10,69% |

123,9 |

224,3 |

-44,76% |

4,07% |

|

Armbusinessbank |

385,1 |

287,6 |

33,89% |

2,4 |

1,9 |

26,32% |

0,62% |

|

Ameriabank |

495,3 |

419,9 |

17,94% |

7,1 |

9,9 |

-28,28% |

1,43% |

|

EVOCABANK |

72,9 |

52,1 |

39,99% |

1,4 |

1,3 |

7,69% |

1,92% |

|

Ardshinbank |

460,8 |

361,6 |

27,42% |

11,8 |

5,3 |

122,64% |

2,56% |

|

ArmSwissbank |

68,3 |

58,1 |

17,63% |

1,9 |

0,962 |

97,51% |

2,78% |

|

Converse Bank |

175,2 |

142,4 |

23,04% |

6,4 |

2,9 |

120,69% |

3,65% |

|

IDBank |

75,0 |

252,1 |

-70,23% |

3,4 |

4,5 |

-24,44% |

4,53% |

|

Armeconombank |

131,5 |

99,6 |

31,93% |

6,3 |

6,7 |

-5,97% |

4,79% |

|

INECOBANK |

194, 9 |

173,7 |

12,27% |

9,9 |

9,4 |

5,32% |

5,08% |

|

ARARATBANK |

128,6 |

122,2 |

5,20% |

11,03 |

12,1 |

-8,84% |

8,58% |

|

Byblos Bank Armenia* |

50,0 |

42,3 |

18,16% |

6,8 |

4,1 |

65,85% |

13,60% |

|

HSBC Bank Armenia* |

143,9 |

139,98 |

2,77% |

21,8 |

36,01 |

-39,46% |

15,15% |

|

Artsakhbank |

75,8 |

68,1 |

11,21% |

11,9 |

16,9 |

-29,59% |

15,70% |

|

ACBA-Credit Agricole* |

225,5 |

211,8 |

6,49% |

39,8 |

43,4 |

-8,29% |

17,65% |

|

Bank VTB (Armenia)* |

176,3 |

172,8 |

1,99% |

33,3 |

41,2 |

-19,17% |

18,89% |

|

Unibank |

158,3 |

135,6 |

16,74% |

66,8 |

27,9 |

139,43% |

42,20% |

|

Mellat Bank* |

23,6 |

7,2 |

227,38% |

н/д |

н/д |

н/д |

н/д |

|

На основе финотчетов банков РА |

|||||||

| Finport.am | |||||||

* Эти пять банков – дочки зарубежных интитуциональных банковских структур.

Учитывая, что масштабный процесс рефинансирования стартовал с июля, его первые результаты будут видны по итогам третьего квартала. А в предверии этого динамика NPL демонстрировала заметный рост. Так, объем NPL к 1 июля 2018г в сравнении с тем же периодом 2017г ускорил рост с 2,4% до 14%, что, тем не менее, значительно уступает приросту двухлетней и трехлетней давности - 37% и 54,5% соответственно, который был приостановлен за счет срочного увеличения уровня капитализации банков согласно нормативному требованию к капиталу (min 30 млрд драмов с 2017г).

Примечательно, что по просрочке свыше 90 дней – а это наиболее опасные ссуды - NPL, наоборот, сократился в годовом разрезе на 44,8% благодаря существенному спаду сомнительной группы (в 3 раза) и безнадежной (в 2 раза) в основном за счет списаний с балансов. Это сопровождалось 43%-ым ростом контролируемых кредитов.

В результате, доля NPL в кредитном портфеле к 1 июля 2018г достигла 10,1%, что несколько выше уровня годовой давности (9,8%), но ниже показателя двухлетней давности (13,2%). Только по просрочке свыше 90 дней (нестандартные, сомнительные, безнадежные) доля NPL в кредитном портфеле на 1 июля 2018г составила 4,1%, что значительно ниже уровней предыдущих лет: 8,2% - на 1 июля 2017г, 11,2% - на 1 июля 2016г. Из общего объема NPL свыше 47% скопились в безнадежной группе кредитов, против 58,1% годом ранее (самый высокий уровень за последние 5 лет). Существенному сокращению объема безнадежных ссуд предшествовало фиксируемое в предыдущие два года резкое замедление роста с 2,2 раз до 6,7%.

Структура NPL показывает, что банки в основном страдают от резкого увеличения потребкредитования (на 22,4%), после их докапитализации, приведшей к необходимости активизации розничной кредитной политики. Так, потребкредиты сформировали наибольшую долю NPL (2,3%), за ними идут токсичные ссуды по кредитам агросектору (1,5%), торговле (1,3%) и промышленности (1,2%). Примечательно, что в последнее время наибольшая динамика роста невозвратов идет от таких активно развивающихся секторов экономики как общепит и сфера услуг. Их финансирование к 1 июля 2018г возросло на 30,2% годовых, однако рост невозвратов оказался куда более внушительным – почти в 3 раза. Далее следуют агросектор – рост NPL на 33%, потребкредиты – на 22%, сфера строительства – на 18%, промсектор – на 12%, торговля – на 3%.

Картина по банковской структуре NPL демонстрирует непосредственную связь с недостаточной диверсификацией кредитного портфеля. Банки, которые свыше 50% портфеля сконцентрировали в потребкредитовании, оказались наиболее уязвимыми, а те, кто отличился здоровой диверсификацией вложений, почти не пострадали.

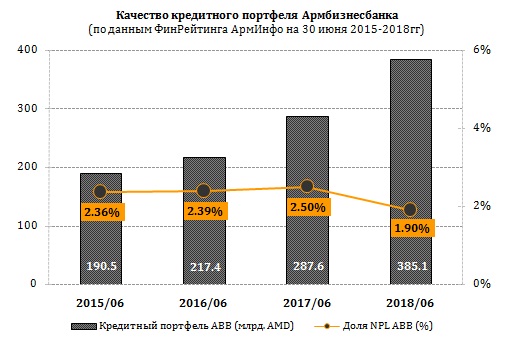

Так, наименьшей долей NPL в кредитном портфеле на 1 июля 2018г отличился Армбизнесбанк – 1,9% (только по просрочке свыше 90 дней - 0,6%), сумевший сохранить качество портфеля в годовом разрезе на том же здоровом уровне. И тем не менее, большая часть NPL Армбизнесбанка сконцентрирована на потребительских кредитах, и сравнительно меньше в ссудах сфере строительства, агросектору, промышленности. При этом, общий кредитный портфель Армбизнесбанку удалось нарастить за год на 34%, благодаря чему доходы от кредитования выросли на 28,1%, достигнув 59% в общих доходах. Чистую прибыль Армбизнесбанк как следствие увеличил более чем в 2 раза, и этот прирост в основном пришелся на II квартал.

Между тем, наибольший уровень токсичных ссуд оказался у Юнибанка – 42,2%, почти полностью сконцентрированных на просрочке свыше 90 дней с доминированием высокорискованных ссуд, возросших в разы. Этот показатель существенно превышает верхний порог международного критического предела (15%). Причем, у Юнибанка основная масса NPL засела в потребкредитах и ссудах торговому сектору, а остальная сравнительно меньшая - в сферах общепита и услуг, промсекторе и сфере строительства. Несмотря на годовой рост чистой прибыли, из-за увеличения степени токсичности активов Юнибанк во втором квартале «отличился» значительным спадом уровня прибыли (на 53,5%).

Таким образом, несмотря на то, что у Армбизнесбанка и у Юнибанка основная часть NPL сконцентрировалась в потребкредитах, тем не менее для Армбизнесбанка это скопление не представляет серьезной угрозы, поскольку в общих кредитных вложениях на долю потребкредитов приходится всего 11%, в то время как у Юнибанка зашкаливает за 50%.

На общем фоне чистая прибыль банковской системы Армении в I полугодии 2018г к тому же периоду 2017г выросла в 2 раза до 36.3 млрд драмов ($75.3 млн), но только за II квартал сократилась на 20,2%.

Доход от кредитования замедлил годовой рост с 11,6% до 0,9%, что снизило долю в общих доходах с 64,9% до 59,5%. Прибыльность активов (ROA) выросла в годовом разрезе с 0,88% до 1,64%, при снижении нормативного уровня общей ликвидности с 36,12% до 31,29% и текущей ликвидности с 225,55% до 187,43% (при требуемых соответственно min 15% и 60%).

Тем самым опасения аналитиков о том, что после капитализации, в условиях необходимости активизации кредитной политики, рост NPL возобновится, полностью оправдались, однако дальнейший тренд качества кредитных портфелей банков будет во-многом зависеть как от уровня риск-менеджмента и обеспечения оптимальной диверсификации вложений, так и от общеэкономической ситуации в Армении, активизации экономики и, как следствие, увеличения платежеспособной клиентуры.

________________________________________________________________

Информация, изложенная в этом материале, требует самостоятельной оценки и не является основанием для принятия инвестиционных и бизнес решений.

Импорт сахара в Армению сократился в I полугодии 2025г на 66%

Импорт сахара в Армению сократился в I полугодии 2025г на 66% ATI.SU: Спрос на международные грузоперевозки в Армении вырос на 30%

ATI.SU: Спрос на международные грузоперевозки в Армении вырос на 30% ГД выдвинул кандидатуру Армена Ктояна на должность члена Совета Центрального банка

ГД выдвинул кандидатуру Армена Ктояна на должность члена Совета Центрального банка Ардшинбанк предоставит американской компании кредит в 135 млн долларов на рефинансирование существующих обязательств

Ардшинбанк предоставит американской компании кредит в 135 млн долларов на рефинансирование существующих обязательств Армения и Франция рассматривают перспективы расширения сотрудничества в технологической сфере

Армения и Франция рассматривают перспективы расширения сотрудничества в технологической сфере