Արմինֆո. Հայաստանյանբանկերը նախընտրեցին վատ կամ «տոքսիկ» վարկերի (NPL) պրոբլեմը լուծել պրոբլեմայինվարկերի վերաֆինանսավորման ճանապարհով, ինչը, չնայած հնարավորություն է տալիս խուսափել դուրս գրելուց և առանց խոչընդոտների ավելացնել շահույթը, սակայն, վարկային պորտֆելի այդ ճանապարհով առողջացումը կրում է ժամանակավոր բնույթ:

Ինչո՞ւ:

Քանի որ անբարեխիղճ վարկառուն հազիվ թե կախարդական գավազանի հարվածով մեկ ակնթարթում վերածվեն հուսալի գործընկերոջ: Հետևաբար ստացվում է, որ բանկերը վերաֆինանսավորելումիջոցով ընդամենը որոշակի ժամանակահատվածում են շահույթը փրկում նվազեցումից,երբ հետաձգում են անհուսալի վարկերի պրոբլեմների արմատական լուծումը:

Եվեթեմինչև 2018 թվականը NPL-ի պրոբլեմի լուծման այս մեթոդին էին դիմում եզակի բանկեր, ապա Հայաստանում տեղի ունեցած իշխանափոխությունից հետո այդ գործընթացը կտրուկ ակտիվացավ, ընդունելով լայնածավալ բնույթ: Իսկ դրա համար խթան հանդիսացավ անհույս վարկերի գծով տուգանքների և տույժերի համաներման մասին կառավարության կոչը, ինչին բանկերը ձեռնամուխ եղան անմիջապես, ընդ որում, առաջիններից էին վարկային պորտֆելի գծով շուկայի առաջատարները`Ամերիաբանկը, ԱԿԲԱ-Կրեդիտ Ագրիկոլ Բանկը, Արդշինբանկը:

Հենց այդ պատճառով էլ պրոբլեմային վարկերի վերաֆինանսավորումը մի կողմից ստացավ լայնածավալ բնույթ, իսկ մյուս կողմից,բանկերին թույլ տվեց թեկուզ ժամանակավորապես ազատվել չաշխատող ակտիվների բեռից:

Հայաստանի բանկերի վարկային պորտֆելի որակը

(ըստ ԱրմԻնֆո-ի ֆինվարկանիշի տվյալների)

|

Բանկեր |

վարկային պորտֆել |

Ավելի քան 90 օրով ժամկետանց վարկեր |

|||||

|

01.07.18 (մլրդ. դրամ.) |

01.07.17 (մլրդ. դրամ.) |

Տարեկան աճ/անկում |

01.07.18 (մլրդ. դրամ.) |

01.07.17 (մլրդ. դրամ.) |

Տարեկան աճ/անկում |

Մասնաբաժինը պորտֆելում |

|

|

TOTAL BS RA |

3 040,9 |

2747,2 |

10,69% |

123,9 |

224,3 |

-44,76% |

4,07% |

|

Armbusinessbank |

385,1 |

287,6 |

33,89% |

2,4 |

1,9 |

26,32% |

0,62% |

|

Ameriabank |

495,3 |

419,9 |

17,94% |

7,1 |

9,9 |

-28,28% |

1,43% |

|

EVOCABANK |

72,9 |

52,1 |

39,99% |

1,4 |

1,3 |

7,69% |

1,92% |

|

Ardshinbank |

460,8 |

361,6 |

27,42% |

11,8 |

5,3 |

122,64% |

2,56% |

|

ArmSwissbank |

68,3 |

58,1 |

17,63% |

1,9 |

0,962 |

97,51% |

2,78% |

|

Converse Bank |

175,2 |

142,4 |

23,04% |

6,4 |

2,9 |

120,69% |

3,65% |

|

IDBank |

75,0 |

252,1 |

-70,23% |

3,4 |

4,5 |

-24,44% |

4,53% |

|

Armeconombank |

131,5 |

99,6 |

31,93% |

6,3 |

6,7 |

-5,97% |

4,79% |

|

INECOBANK |

194, 9 |

173,7 |

12,27% |

9,9 |

9,4 |

5,32% |

5,08% |

|

ARARATBANK |

128,6 |

122,2 |

5,20% |

11,03 |

12,1 |

-8,84% |

8,58% |

|

Byblos Bank Armenia* |

50,0 |

42,3 |

18,16% |

6,8 |

4,1 |

65,85% |

13,60% |

|

HSBC Bank Armenia* |

143,9 |

139,98 |

2,77% |

21,8 |

36,01 |

-39,46% |

15,15% |

|

Artsakhbank |

75,8 |

68,1 |

11,21% |

11,9 |

16,9 |

-29,59% |

15,70% |

|

ACBA-Credit Agricole* |

225,5 |

211,8 |

6,49% |

39,8 |

43,4 |

-8,29% |

17,65% |

|

Bank VTB (Armenia)* |

176,3 |

172,8 |

1,99% |

33,3 |

41,2 |

-19,17% |

18,89% |

|

Unibank |

158,3 |

135,6 |

16,74% |

66,8 |

27,9 |

139,43% |

42,20% |

|

Mellat Bank* |

23,6 |

7,2 |

227,38% |

Տվ./չկան |

Տվ./չկան |

Տվ./չկան |

Տվ./չկան |

|

ՀՀ բանկերի ֆինհաշվետվությունների հիման վրա * Այս հինգ բանկերը հանդիսանում են օտարերկրյա ինստիտուցիոնալ բանկային կառույցների դուստրեր: |

|||||||

| Finport.am | |||||||

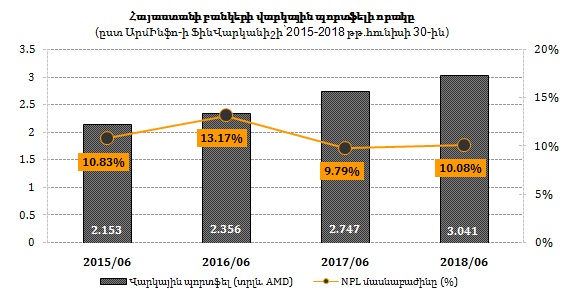

Հաշվի առնելով, որ վերաֆինանսավորման լայնածավալգործընթացը մեկնարկեց հուլիսին, ուրեմն դրա առաջին արդյունքները տեսանելի կլինեն երրորդ եռամսյակի վերջում: Իսկ դրա նախաշեմինNPL դինամիկան ցուցադրեց զգալ աճ: Այսպես, NPL ծավալը 2018 թվականիհուլիսի 1-ի դրությամբ, 2017 թվականի նույն ժամանակահատվածի համեմատ, 2.4% -ից աճեց մինչև 14%, բայց այդ ցուցանիշը զգալիորեն զիջում է երկու և երեք տարի առաջ համապատասխանաբար արձանագրված`37% և 54.5% աճին,ինչը կանգնեցվեց բանկերի կապիտալիզացիայի մակարդակի անհապաղ աճով, ըստ կապիտալի նկատմամբ նորմատիվային պահանջի (2017 թվականից՝ առնվազն 30 մլրդ դրամ):

Հատկանշական է, որ ավելի քան 90օրով ժամկետանց վարկերի պարագայում,որոնք, ի դեպ, ամենավտանգավոր վարկերն են, հակառակը, NPL-ը տարեկան կտրվածքով նվազեց 44.8%, կասկածելի խմբի եռակիև անհուսալի խմբի կրկնակի անկման շնորհիվ, ընդ որում, հիմնականում հաշվեկշռից դուրսգրման միջոցով: Դա ուղեկցվում էր վերահսկվող վարկերի 43% աճով:

Արդյունքում, NPL մասնաբաժինը վարկային պորտֆելում 2018 թվականի հուլիսի 1-ին հասավ 10.1 տոկոսի, նախորդ տարվա համեմատ արձանագրելով 9.8% աճ, բայց երկու տարվա կտրվածքով՝ 13.2% անկում: Միայն 90 օրից ավելի ժամկետանց վարկերի գծով (ոչ ստանդարտ, կասկածելի և անհույս) NPL մասնաբաժինը վարկային պորտֆելում 2018 թվականի հուլիսի 1-ին կազմեց 4.1%, ինչն զգալիորեն զիջում է նախորդ տարիների ցուցանիշներին, քանի որ 2017 թվականի հուլիսի 1-ին այն կազմել էր 8.2%, իսկ 2016-ի հուլիսի 1-ին՝11.2%: NPL ընդհանուր ծավալի ավելի քան 47% -ը կուտակվել է անհույս վարկերի խմբում,նախորդ տարվա 58.1%-ի փոխարեն (վերջին 5 տարիների ամենաբարձր մակարդակը): Անհույս վարկերի ծավալների էական կրճատմանը նախորդեցնախորդ երկու տարիներին արձանագրված 2.2 անգամյա աճի կտրուկ դանդաղումը՝մինչև 6.7%:

NPL կառուցվածքը ցույց է տալիս, որ բանկերը հիմնականում տուժում են սպառողական վարկավորման կտրուկ աճից (22.4%), ինչը տեղի ունեցավ կապիտալիզացիայից հետո, հանգեցնելով մանրածախ վարկային քաղաքականության վերակենդանացման անհրաժեշտությանը: Այսպես, սպառողական վարկերը ձևավորեցին NPL-ի ամենամեծ մասնաբաժինը (2.3%), այնուհետև հաջորդում են՝գյուղատնտեսության վարկավորման անհույս վարկերը (1.5%), առևտրի վարկերը (1.3%) և արդյունաբերության վարկերը (1.2%):

Հատկանշական է, որ վերջին շրջանում վարկերի չվերադարձի դինամիկայի առավել աճ էգրանցվում տնտեսության առավել զարգացող՝ հասարակական սննդի և ծառայությունների ոլորտներում: Դրանց ֆինանսավորումը 2018 թվականի հուլիսի 1-ի դրությամբ տարեկան աճել է 30.2%, բայց չվերադարձի աճը շատ ավելի տպավորիչ էր`գրեթե 3 անգամ: Այնուհետև հաջորդում են՝ գյուղատնտեսության ոլորտը, NPL-ի 33%աճով, սպառողական վարկերը՝22%, շինարարության ոլորտը՝18%, արդյունաբերական հատվածը՝12%, առևտուրը՝ 3%:

NPL-իբանկային կառուցվածքի և վարկային պորտֆելի դիվերսիֆիկացիայի բացակայության միջև դիտվում է անմիջական կապ: Բանկերը, որոնց պորտֆելի ավելի քան 50 տոկոսը կենտրոնացած են սպառողական վարկավորման մեջ, դարձել են առավել խոցելի, իսկ նրանք, ովքեր աչքի են ընկնում առողջ դիվերսիֆիկացիայով,գրեթե չեն տուժել:

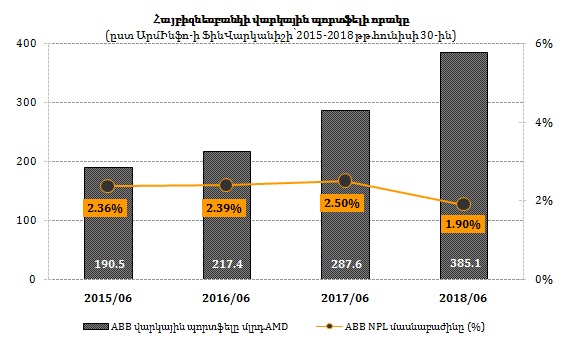

Այսպես, 2018 թվականի հուլիսի 1-ի դրությամբ վարկային պորտֆելում NPL ամենափոքր մասնաբաժնով աչքի է ընկել Հայբիզնեսբանկը՝1.9% (ավելի քան 90 օր ժամկետանց վարկերի գծով`0.6%), վարկային պորտֆելը տարեկան կտրվածքով կարողանալով պահպանել նույն մակարդակի վրա: Սակայն, այնուամենայնիվ, Հայբիզնեսբանկի NPL-իմեծ մասը կենտրոնացած է սպառողական վարկերում, իսկ համեմատաբար փոքր մասը՝շինարարության, գյուղատնտեսության և արդյունաբերության ոլորտների վարկերում: Միևնույն ժամանակ, Հայբիզնեսբանկը կարողացել է 34%ավելացնել իր վարկային պորտֆելը, ինչի շնորհիվ վարկավորման եկամուտն աճել է 28.1%, հասնելովընդհանուր եկամուտների 59% -ին: Արդյունքում Հայբիզնեսբանկի զուտ շահույթն աճել է ավելի քան 2 անգամ, ինչը հիմնականում տեղի է ունեցել երկրորդ եռամսյակում:

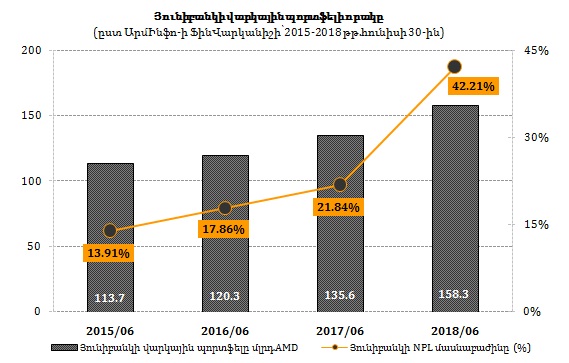

Մինչդեռ, անհուսալի վարկերի ամենաբարձր մակարդակն արձանագրվել է Յունիբանկի մոտ՝42.2%, գրեթե ամբողջությամբ կենտրոնացած լինելով ավելի քան 90 օր ժամկետանց վարկերի վրա, բարձր ռիսկայնությամբ վարկերի գերակշռությամբ, որոնք մի քանի անգամ ավելացել են: Այս ցուցանիշն էապես գերազանցում է միջազգային կրիտիկական սահմանաչափի վերին շեմը (15%): Ընդ որում, Յունիբանկի NPL-ի զգալի մասը«խրված» է սպառողական և առևտրիվարկերում, իսկ մնացածը, որը համեմատաբար ավելի քիչ է, հասարակական սննդի, ծառայությունների,արդյունաբերության և շինարարության ոլորտներում: Չնայած զուտ շահույթի տարեկան աճին, Յունիբանկը վատկամ տոքսիկ ակտիվների ավելացման շնորհիվ երկրորդ եռամսյակումարձանագրեց շահույթի 53,5% անկում:

Այսպիսով, չնայած այն հանգամանքին, որ Հայբիզնեսբանկի և Յունիբանկի NPL-ի հիմնական մասը կենտրոնացած է սպառողական վարկերում, այնուամենայնիվ, այս կուտակումը լուրջ վտանգ չի ներկայացնում Հայբիզնեսբանկի համար, քանի բանկի վարկայինընդհանուր ներդրումներում սպառողական վարկերը կազմում են ընդամենը 11%, իսկ Յունիբանկի մոտ այս ցուցանիշը կազմում է ավելի քան 50%:

Ընդհանուր առմամբ, Հայաստանի բանկային համակարգի զուտ շահույթը 2018 թվականի առաջին կիսամյակում 2017 թվականի նույն ժամանակահատվածիհամեմատ 2 անգամ ավելացել է, մինչև 36.3 մլրդ դրամ (75.3 մլն դոլար), իսկ միայն երկրորդ եռամսյակում այն նվազել է 20.2%:Վարկային եկամտի տարեկան աճը11.6% -իցդանդաղեցրել է մինչև 0.9%, ինչի արդյունքում ընդհանուր եկամուտների բաժինը 64.9% -իցնվազեել է մինչև 59.5%: Ակտիվների եկամտաբերությունը (ROA) տարեկան կտրվածքով աճել է՝ 0.88% -ից մինչև 1.64%, ընդհանուր իրացվելիության նորմատիվային մակարդակը 36.12% -իցնվազել էմինչև 31.29%,իսկ ընթացիկ իրացվելիությունը`225.55% -ից մինչև 187.43% (պահանջվող նվազագույնը`15% և 60%):

Այսպիսով, վերլուծաբանների մտավախությունները, որ կապիտալիզացիայից հետո, վարկային քաղաքականության ակտիվացման անհրաժեշտության պայմաններում, NPL աճը կվերսկսվի, լիովին հիմնավորվեցին, սակայն, բանկերի վարկային պորտֆելի որակի հետագա միտումը մեծապես կախված կլինի ռիսկերի կառավարման մակարդակից և ներդրումների օպտիմալ դիվերսիֆիկացիայի ապահովումից, ինչպես նաև Հայաստանի ընդհանուր տնտեսական իրավիճակից, տնտեսության աշխուժացումից և, որպես հետևանք, հաճախորդներիվճարունակության աճից:

________________________________________________________________

Նյութում տեղ գտած տեղեկատվությունը պահանջում է ինքնուրույն վերլուծություն և հիմք չի կարող հանդիսանալներդրումային և բիզնես որոշումների կայացման համար:

Շաքարի ներմուծումը Հայաստան 2025թ. առաջին կիսամյակում կրճատվել է 66%-ով

Շաքարի ներմուծումը Հայաստան 2025թ. առաջին կիսամյակում կրճատվել է 66%-ով ATI.SU․ Հայաստանում միջազգային բեռնափոխադրումների պահանջարկը 30%- ով աճել է

ATI.SU․ Հայաստանում միջազգային բեռնափոխադրումների պահանջարկը 30%- ով աճել է ՔՊ-ը Կենտրոնական բանկի խորհրդի անդամի պաշտոնի համար առաջադրել է Արմեն Քթոյանի թեկնածությունը

ՔՊ-ը Կենտրոնական բանկի խորհրդի անդամի պաշտոնի համար առաջադրել է Արմեն Քթոյանի թեկնածությունը

Հայաստանն ու Ֆրանսիան դիտարկում են տեխնոլոգիական ոլորտում համագործակցության ընդլայնման հեռանկարները

Հայաստանն ու Ֆրանսիան դիտարկում են տեխնոլոգիական ոլորտում համագործակցության ընդլայնման հեռանկարները